Во вторник, 21 июля, после закрытия основной сессии американского рынка за 3 финансовый квартал 2015 года отчитался крупнейший в мире разработчик программного обеспечения –Microsoft Inc, акции которого торгуются на Санкт-Петербургской бирже под тикером MSFT. Отчетность вышла негативная – выручка ИТ-гиганта сократилась более чем на 5% до 22.2 млрд. долларов, а чистый финансовый результат оказался и вовсе отрицательным на уровне 3.2 млрд. долларов или 40 центов на акцию, против прибыли в 4.6 млрд. или 55 центов на акцию соответственно за аналогичный период годом ранее. В основном такой негативный финансовый результат связан со списаниями мобильного бизнеса компании – Nokia devices – на сумму порядка 7.5 млрд. долларов. Результаты оказались значительно хуже ожиданий инвесторов, которые ожидали в среднем роста прибыли до 56 центов на акцию. В итоге, на следующий день после публикации отчета акции компании открылись с гэпом вниз на 3.9% — до 45.40 долларов.

Microsoft является на сегодняшний день наиболее крупным производителем массового и специализированного программного обеспечения в мире. Самые известные продукты компании – операционная система Windows для ПК и пакет Microsoft office.

В сегментарном разрезе сильнее всего сократились продажи лицензируемого ПО для частных пользователей из-за сокращения рынка персональных компьютеров – на 34% до 3.25 млрд. долларов. Еще сильнее рухнули продажи софта для смартфонов – на 38% до 1.25 млрд. долларов. В то же время, продажи лицензируемого ПО для коммерческих клиентов сократились всего на 7% до 10.45 млрд. долларов, а всего же объем продаж коммерческих продуктов остался на неизменном уровне в 13.5 млрд. долларов. Более того, без учета валютных колебаний доходы от продаж коммерческого ПО выросли на 4%. Всего же потери Microsoft от укрепления американской валюты составили свыше 750 млн. долларов и без учета этого фактора общая выручка сократилась бы всего на 2%. На фоне провальных результатов мобильного подразделения ИТ-гиганта, менеджмент решил реструктуризировать этот сегмент бизнеса и сократить 7.8 тыс. сотрудников.

Всего же за последние двенадцать месяцев выручка Microsoft составила 86.8 млрд. долларов, что на 7.3% меньше, чем годом ранее, а чистая прибыль и вовсе рухнула до 12.2 млрд. долларов, в то время как за аналогичный период 2013-2014 гг. показатель достигал 22.1 млрд. Два ключевых фактора продолжают давить на финансовые показатели компании – сокращение рынка ПК (и как следствие снижение спроса на Windows и продукты Microsoft office) и негативное состояние мобильного бизнеса. В результате, котировки акций эмитента с начала года просели более чем на 1%, правда с середины прошлого года пока наблюдается рост в пределах 6%.

Таким образом, квартальную отчетность Microsoft можно оценить как негативную. Компании так и не удалось воспользоваться бумом рынка смартфонов и нарастить продажи за счет ПО для мобильных девайсов. В краткосрочной перспективе капитализация, вероятнее всего, будет оставаться примерно на прежних уровнях. Однако в более долгосрочном горизонте есть риски серьезного падения стоимости акций, если менеджменту не удастся переломить негативную конъюнктуру продаж.

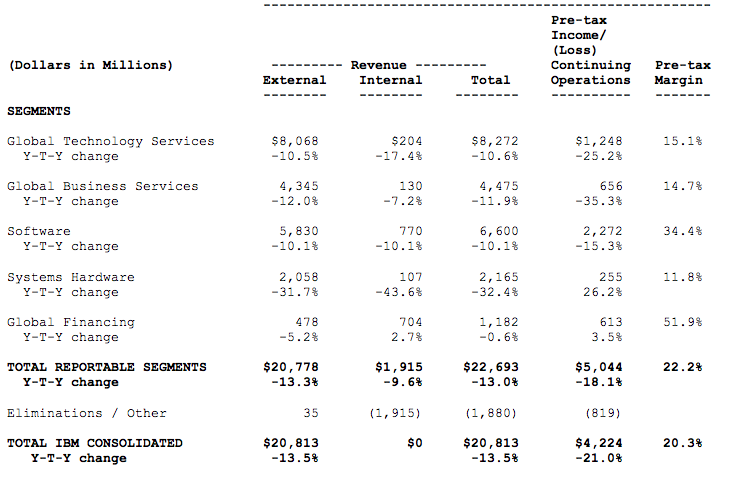

В понедельник, 20 июля, после закрытия основной сессии американского рынка за 2 календарный квартал 2015 года отчиталась крупнейшая мировая компания в сфере ИТ-консалтинга – International Business Machine, акции которого торгуются на Санкт-Петербургской бирже под тикером IBM. Отчетность в очередной раз оказалась негативной – выручка ИТ-гиганта сократились на 13.5% до 20.8 млрд. долларов, чистая прибыль упала на 17% до 3.4 млрд. долларов или 3.5 доллара в расчете на акцию, против прибыли в 4.1 млрд. или 4.12 долларов на акцию за аналогичный период годом ранее. Прибыль за исключением некоторых статей составила 3.8 млрд. долларов. При этом сокращение финансовых показателей происходит уже 13-й квартал подряд (правда в этот раз стоит отметить, что без учета валютных колебаний выручка снизилась всего на 1%). Результаты оказались хуже средних прогнозов аналитиков, опрошенных Tompson Reuters, ожидавших в среднем прибыль за вычетом разовых статей в 3.78 долларов и выручку в районе 20.95 млрд. долларов. В итоге, после публикации отчета акции компании открылись с гэпом вниз на 5.1%, а по итогам дня стоимость бумаг и вовсе обвалилась почти на 6% — ниже отметки 163.00 доллара.

IBM входит в число мировых лидеров в сфере ИТ-консалтинговых услуг и предоставления соответствующей инфраструктуры. Компания производит широкий спектр продуктов – от коммутаторов и расчетно-кассового оборудования, до бытовых приборов и электроники.

В сегментарном разрезе падение прибыли наблюдается по всем направлениям. Хуже всего оказались продажи в сегменте компьютерного оборудования – за отчетный период выручка от этого направления рухнула на 32% до 2.1 млрд. долларов. В сегменте построения ИТ-систем и технологий доходы снизились на 10.5% — до 8.1 млрд. долларов, выручка от реализации программного обеспечения составила 5.8 млрд. и это на 10% ниже 2 квартала 2014 года, выручка в сегменте бизнес-услуг снизилась на 12% до 4.3 млрд. При этом стоит отметить, что издержки от аммортизации и валютных курсовых разниц, напротив, выросли, из-за чего рентабельность остается под давлением и это снижает конкурентоспособность компании на глобальных рынках.

В географическом разрезе также наблюдается сокращение доходов практически на всех рынках, и даже на американском. Сильнее всего сократились продажи в Азиатско-Тихоокеанском регионе – на 19% до 4.3 млрд. долларов, при этом в странах БРИКС доходы и вовсе рухнули на 35% (в том числе и из-за геополитических факторов). Доходы на рынках Ближнего Востока, Европы и Африки упали на 17% — до 6.6 млрд. долларов, а в Северной Америке снизились на 8% до 9.8 млрд. При этом менеджмент сохранил прогноз по годовой прибыли в районе 15.75-16.5 долларов на акцию, что выше прошлогодних показателей почти на 5%.

Всего с начала 2015 календарного года выручка IBM составила 40.4 млрд. долларов, что на 12.7% меньше, чем годом ранее, а чистая прибыль не дотянула до 5.78 млрд. долларов, в то время как за аналогичный период 2014 года показатель превышал 6.52 млрд. Спад финансовых показателей не удается преодолеть уже 13-й квартал к ряду, и это крайне негативно сказывается на инвестиционной привлекательности компании. Так, капитализация эмитента с начала года подрастает всего на 3%, а с середины прошлого года и вовсе наблюдается падение акций более чем на 12%.

В результате, квартальную отчетность IBM можно однозначно оценить как негативную. Однако при этом стоит отметить ряд позитивных факторов – во-первых, высокая доходность инвестиционной деятельности, во-вторых – низкие сравнительные показатели и мультипликаторы, в-третьих также позитивно и то, что акции уже в значительной мере отработали негативную конъюнктуру финансовых показателей. Таким образом, в краткосрочной перспективе, безусловно, на фоне столь негативной отчетности бумаги эмитента еще будут испытывать давление. Однако в средне и тем более долгосрочный период сохраняются значительные шансы на восстановление позиций, поскольку целый ряд фундаментальных показателей указывают на потенциал роста капитализации.

В четверг, 16 июля, после закрытия основной торговой сессии американского рынка за 3 квартал 2015 финансового года отчитался крупнейший мировой интернет-поисковик – компания Google inc, акции которого торгуются на Санкт-Петербургской бирже под тикеромGOOGL. Отчетность вышла позитивная – выручка увеличилась на 3% и превысила 17.73 млрд. долларов, чистая прибыль подросла на 1.7% и достигла 3.41 млрд. долларов, что в расчете на акцию составляет 4.93 доллара, против 3.35 млрд. и 4.88 доллара соответственно за аналогичный период годом ранее. Несмотря на целый ряд негативных факторов (от укрепления доллара на мировом валютном рынке до антимонопольного расследования европейских властей) менеджменту удалось сохранить положительный тренд по основным финансовым показателям. Результаты оказались лучше ожиданий инвесторов – фактическая выручка за исключением затрат на приобретение интернет-трафика составила 14.35 млрд. долларов против средних ожиданий в 14.27 млрд,. а скорректированная на акцию достигла 6.99 долларов против ожидавшихся 6.7 долларов. В результате, после публикации отчетности акции компании открылись с гэпом вверх более чем на 10% — до 649.00 долларов (по итогам дня бумаги взлетели в цене на 16% — до 673.00 долларов). В моменте наблюдалось и вовсе достижение исторических максимумов по компании.

Google является на сегодняшний день оператором крупнейшей в мире поисковой системы в сети интернет. Главным образом, доходы компании генерируются за счет продажи контекстной рекламы, а ее доля на мировом рынке интернет поиска превышает 62%.

Крайне негативное влияние на выручку интернет-гиганта оказало резкое укрепление доллара к корзине мировых валют. Особенно сократились доходы от деятельности на европейском рынке, который является вторым по значимости. Общие потери от курсовых разниц по итогам отчетного периода превысили 1.1 млрд. долларов. Однако благодаря продолжающемуся росту непосредственно американского рынка и менее острой девальвации фунта (в отличие от евро) к доллару (Великобритания – второй по значимости локальный рынок), все эти негативные явления удалось не только нивелировать, но и увеличить финансовые показатели. Еще одним негативным моментом стали антимонопольные и налоговое расследования европейских властей против компании, так как европейская дочерняя структура Google была зарегистрирована в Ирландии, где налог на прибыль один из самых низких в Европе.

В сегментарном разрезе можно отметить опережающий рост выручки от монетизации собственных ресурсов, а также от прочих сфер деятельности (таких как продажа очков Google Glass и прочее). Так, доходы от монетизации собственных ресурсов компании выросли на 13% до 12.4 млрд. долларов, а выручка от прочей деятельности подскочили на 17% и превысила 1.7 млрд. В то же время, выручка от партнерских и дочерних веб-сайтов подросла всего на 2% — до 3.62 млрд. долларов. Таким образом, собственные сервисы и новые направления деятельности обеспечили интернет-гиганту стабильность от негативных внешних факторов. Стоит также отметить, что это первый отчетный период под управлением нового финансового директора – Рут Порат, ранее работавшей на аналогичной должности в Morgan Stanley.

В целом же, с начала текущего календарного года выручка Google составила почти 35 млрд. долларов, что на 11.5% больше, чем годом ранее, а чистая прибыль превысила 6.9 млрд. долларов, а с исключением выплат держателям акций категории C – 7.45 млрд., против 6.72 млрд. за аналогичный период 2014 года. Таким образом, финансовый профиль интернет-гиганта по-прежнему остается очень сильным, также как и конъюнктура финансовых показателей. На это фоне, капитализация эмитента с начала года подскочила почти на 28% (правда с середины прошлого года акции выросли чуть более чем на 17%).

В результате, квартальную отчетность Google мы оцениваем как позитивную. Положение компании на мировом рынке интернет-поиска по-прежнему остается доминирующим и в ближайшие годы маловероятно, чтобы появились достойные конкуренты, способные уменьшить ее долю рынка. В краткосрочной перспективе вероятна некоторая коррекция после слишком бурного роста, однако в средне и долгосрочном горизонте планирования ожидания по бумагам эмитента остаются позитивными.

В четверг, 16 июля, перед открытием американского рынка за 3 квартал 2015 финансового года отчитался крупнейший в мире интернет-аукцион – eBay inc, акции которого торгуются на Санкт-Петербургской бирже под тикером EBAY. Отчетность вышла неоднозначная – выручка подросла на 7% и достигла 4.38 млрд. долларов, чистая прибыль рухнула в 8 раз и составила всего 83 млн. долларов, или 7 центов на акцию, против более чем 670 млн. долларов и 53 центов соответственно за аналогичный период годом ранее. Однако без учета курсовых разниц, выручка достигла 4.6 млрд. долларов, а операционная прибыль выросла на 9% — до 76 центов на акцию, что выше средних прогнозов аналитиков, опрошенных Reuters, ожидавших соответственно выручку на уровне 4.49 млрд. долларов и операционную прибыль в 72 цента. В самой компании ранее прогнозировали выручку за квартал в диапазоне 4.35-4.45 млрд. долларов и операционную прибыль на акцию в 68-71 цент на акцию. В итоге, после публикации отчетности акции компании открылись с гэпом вверх почти на 3% — до 65.30 долларов, а по итогам дня бумаги выросли в цене на 3.5% — до 65.60 долларов.

На сегодняшний день интернет-площадка eBay является крупнейшим в мире сервисом по продаже товаров в глобальной сети методом аукциона. У компании два ключевых направления бизнеса – собственно сам eBay Enterprises и платежная система PayPal, а ежегодный оборот аукционной площадки достигает 60 млрд. долларов.

Как и в случае с большинством других американских компаний, активно работающих на внешних рынках, крайне негативное влияние на финансовые показатели интернет-аукциона оказало укрепление доллара к корзине мировых валют. В результате, выручка собственно самого аукционного сервиса снизилась почти на 3% — до 2.12 млрд. долларов, в то время как без учета валютных колебаний выручка от этого сегмента бизнеса достигала бы 2.3 млрд. (рост на 5%). При этом количество активных пользователей сервиса второй квартал подряд растет всего на 11% — до 169 млн. аккаунтов, в то время как еще в прошлом году рост достигал 13-16%, хотя количество обработанный платежей в штучной выражении и подскочило на 27% — до 1.08 млрд. В результате, основой роста общей доходности eBay стал сервис платежной системы PayPal, которая обработала в общей сложности платежей на 20% больше – до 66 млрд. долларов, а выручку увеличила на 16% до 2.26 млрд.

Из наиболее существенных событий в бизнесе компании стоит отметить намерение менеджмента разделить общий бизнес непосредственно на сам интернет-аукцион eBay и платежную систему PayPal. Об этом было объявлено почти сразу после публикации отчета. Таким образом, нынешний квартальный отчет – последний в рамках единой компании. При этом для снижения издержек и увеличения рентабельности бизнеса, после разделения PayPal в самостоятельную структуру будет проведено сокращение штата на 7% или 2400 сотрудников. В основном такие действия объясняются намерением увеличить конкурентоспособность платежного сервиса по сравнению с Apple и Android Play.

С начала текущего календарного года выручка пока еще единой eBay составила свыше 8.8 млрд. долларов, что на 2.5% больше, чем годом ранее, а прибыль на акцию за исключением разовых статей достигла 77 центов, в то время как за аналогичных период 2014 года едва доходила до 70 центов. В результате, несмотря на целый ряд негативных тенденций и внешних факторов, в целом основные финансовые показатели пока остаются растущими. На фоне этого, капитализация эмитента с начала года выросла более чем на 18%, а с середины прошлого года акции подскочили почти на 30%.

В итоге, квартальную отчетность eBay можно в целом оценить как умеренно позитивную. Несмотря на ряд негативных моментов, общий финансовый профиль компании остается довольно сильным – в частности, долговая нагрузка не превышает 40% от имеющихся ликвидных активов, а ежегодный рост оборота платежей, проходящих через аукционный сервис, по-прежнему превышает 10% в год. В краткосрочной перспективе вероятно продолжение восходящего тренда, но более умеренное. Однако на средне и тем более долгосрочное планирование пока сказать что-то довольно сложно, так как после разъединения единого бизнеса возникает некоторая неопределенность относительно дальнейшего развития событий.

Уже многое было сказано про американский сектор потребления, являющийся основой не только американской, но и глобальной экономики. Благодаря этому, именно в США компании из этого сектора стали крупнейшими в мире. Одной из таких компаний является McDonald's Corporation. Кстати, акции данного эмитента торгуются на Санкт-Петербургской бирже под тикером MCD, поэтому теперь чтобы их купить или продать нет необходимости открывать торговый счет у брокера с непосредственным выходом на американский рынок.

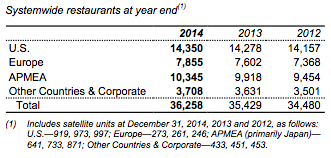

По количеству ресторанов, McDonald’s уступает лишь другой американской компании из этой же сферы – Subway. По состоянию на начало 2015 года общее количество заведений сети превышало 36.25 тыс. ресторанов, а география деятельности – свыше 120 стран по всему миру. При этом бизнес-модель компании предполагает поддержание доли рынка за счет франчайзинга – порядка 80% всех заведений под брендом McDonald’s работают именно по схеме франшизы. Еще одной особенностью бизнес-модели компании является массовость основного продукта – то есть основной доход генерируется за счет не качественного, а количественного подхода. На это в частности указывает низкая производительность труда и рентабельность ключевых показателей бизнеса – выручка на одного человека в среднем не превышает и 60 тыс. долларов, а валовая рентабельность составляет менее 40%.

Однако мировой рынок быстрого питания в последние годы переживает не лучшие времена – после быстрого восстановительного посткризисного роста в 2010-2011 гг. началась стагнация из-за замедления потребительских расходов. Негативное влияние оказывает также и укрепление доллара на мировом валютном рынке, из-за чего в долларовом выражении выручка подобных заведений сокращается. В 2014 году в особенности негативное влияние на выручку валютные колебания оказали на рынках стран СНГ. Из-за этого, доходы McDonald’s с 2011 года фактически стагнируют и это оказывает давление на инвестиционную привлекательность акций.

Чем занимается MacDonald's Corporation?

McDonald’s, как уже было указано выше, работает в ресторанном бизнесе, сегмент – быстрое питание (fast food). Особенностью данного сегмента является крайне невысокая рентабельность бизнеса, что связано с низкой добавленной стоимостью продукции. Из-за этого, даже несмотря на низкие издержки (в частности – связанные с непосредственным изготовлением основной продукции), чистый финансовый результат остается очень низким. В частности, непосредственно у McDonald’s чистая рентабельность составляет менее 18%. Однако количественный подход в данном сегменте рынка является все же самым эффективным – компания является одной из наиболее успешных в мире и ведет свою деятельность с 1940 года. Ключевой элемент такого успеха – схема франчайзинга, благодаря которой удается открыть огромное количество ресторанов по всему миру и при этом основной объем инвестиций привлечь от частных покупателей франшизы.

Основные тренды развития McDonald's

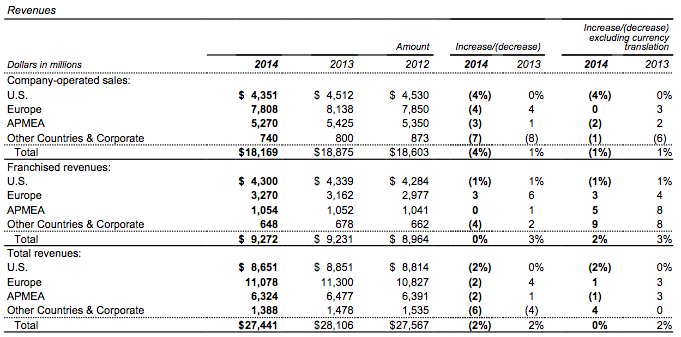

В географическом разрезе наибольшая доля в структуре выручки приходится на европейский рынок – общие доходы достигают 11.08 млрд. долларов по итогам 2014 годом, что на 2% меньше, чем годом ранее. Таким образом, продажи в Европе составляют свыше 40% от общих доходов компании. Второй по значимости рынок – американский, на долю которого приходится 31.5% доходов или порядка 8.65 млрд. долларов, при этом доходы на этом рынке сократились по сравнению с 2013 годом на 2.25%. Наконец, на рынки стран Азиатско-Тихоокеанского региона приходится чуть больше 6.3 млрд. долларов (порядка 23% от выручки), что на 3% меньше, чем годом ранее. Однако количество ресторанов все же больше всего на американском рынке – порядка 14.350 тыс. заведений, против 7.855 тыс. в Европе и 10.345 тыс. в АТР. Таким образом, в разрезе географии европейский рынок является ключевым для компании, поэтому резкое ослабление евро и падение покупательской способности европейцев, вероятнее всего, негативно скажется на финансовых результатах в ближайшие кварталы.

В сегментарном разрезе бизнес McDonald's опирается на два направления – фирменные рестораны и франшиза. В структуре выручки на сегмент франшизы приходится почти 34%, на фирменные заведения – свыше 66%. При этом на франчайзи приходится до 80% от общего количества ресторанов или свыше 28 тыс. Такая диспропорция объясняется с тем, что от собственных заведений компания получает всю выручку и бизнес модель в данном случае является классической для любой ресторанной сети. От франшизы же доходы McDonald’s складываются в виде роялти – процента от прибыли непосредственного владельца заведения за маркетинг и использование бренда. В связи с тем, что в последние годы бизнес у компании развивается не лучшим образом, новый CEO Стивен Истербрук начал проводить ряд мер, по улучшению конъюнктуры финансовых показателей – в частности, увеличение зарплат персоналу ресторанов, контроль за безопасностью закупаемого мяса (в том числе на предмет возможного наличия антибиотиков) и увеличение количества предлагаемых в меню блюд. Однако все эти меры могут быть не по карману владельцам франшиз, поскольку предполагают увеличение издержек, что подрывает основы бизнес-модели быстрого питания и рискует сделать большую часть заведений убыточными.

Финансовые показатели

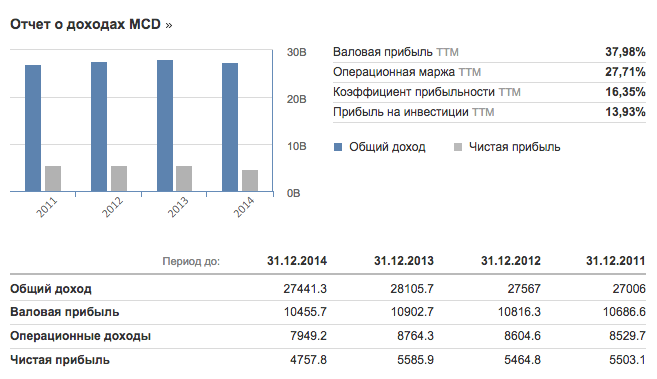

Финансовые результаты McDonald's пока остаются довольно слабыми. За 2014 финансовый год общие доходы составили 27.44 млрд. долларов, что на 2.5% меньше, чем годом ранее. Чистая прибыль сократилась почти на 15% до 4.76 млрд. долларов (в 2013 финансовом году этот показатель достигал почти 5.6 млрд. долларов). При этом в последнем квартале финансовые показатели ускорили падение – выручка снизилась на 11% до 5.96 млрд. долларов, чистая прибыль рухнула на 32.5% – до 811 млн. долларов или порядка 0.84 доллара на акцию. В среднем по выручке результаты оказались примерно на уровне ожиданий рынка, однако по чистой прибыли аналитики ожидали 1.06 доллара. Тем не менее, после публикации отчета акции подскочили на 3%. Инвесторы не стали драматизировать последнюю отчетность компании, поскольку свыше 600 млн. долларов потерь в прибыли были продиктованы разовыми факторами – негативной разницей от курсов валют и списания активов.

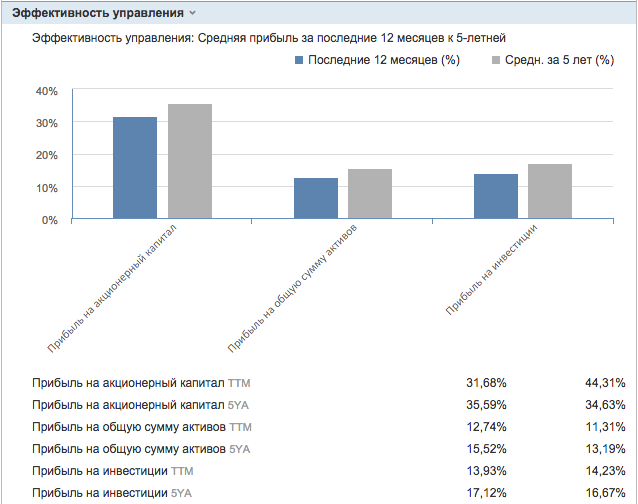

Фундаментальные показатели крайне противоречивые. Долговая нагрузка компании средняя – коэффициент Debt/Equity, определяющий соотношение долга к собственным средствам, составляет 1.25, однако практически весь объем задолженности приходится на долгосрочные обязательства свыше 1 года. При этом у ближайших конкурентов компании долговая нагрузка на порядок выше. В то же время, доходность инвестиций и текущей деятельности ниже, чем по отрасли. Так, рентабельность собственного капитала ROE составляет 32.3%, средняя рентабельность инвестиций ROI достигает 19.2%, а рентабельность активов ROA – 12.4%. Для сравнения – у крупнейшего конкурента в сегменте fast food питания Yum! Brands аналогичные показатели составляют соответственно 50.6%, 23.5% и 11.7%.

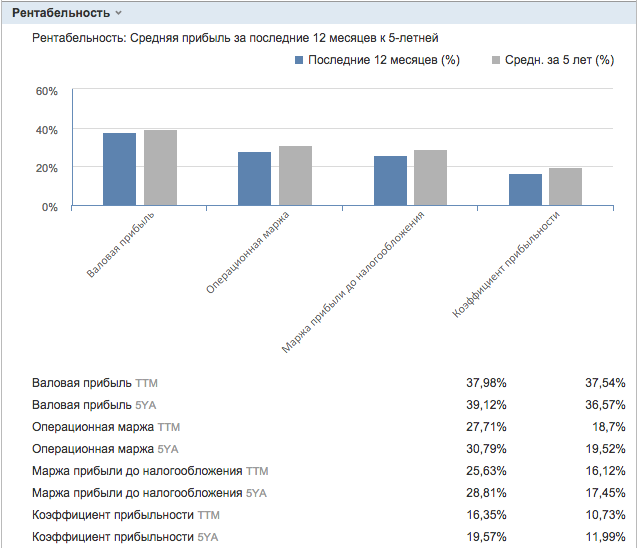

Однако показатели операционной рентабельности значительно лучше, чем у компаний-аналогов. Так, валовая рентабельность за последние 5 лет составляет соответственно у компании и отрасли 39.1% и 36.6%. Операционная маржа достигает 30.8%, в то время как у конкурентов аналогичный показатель составляет лишь 19.5%. По маржинальности разница в пользу McDonald’s еще больше – текущий показатель составляет 25.6%, а за последние 5 лет достигает 28.8% (у компаний-аналогов соответственно 16.1% и 17.45%). При этом, сравнительный доход на акцию компании и отрасли составляет соответственно 27.08 долларов и 42.04 доллара, однако базовая прибыль на акцию – 4.85 и 3.68 доллара на акцию. В совокупности эти данные указывают на более эффективную финансовую политику менеджмента, что является непосредственным преимуществом в инвестиционной привлекательности.

И все же в глобальном плане, акции компании перестали расти с конца 2011 года. За год бумаги эмитента просели почти на 3.5%, но с начала текущего года наблюдается рост в пределах 4% - до уровня 95.50 долларов. Для сравнения – в целом в секторе Restaurants из индекса S&P500, в котором и торгуются бумаги эмитента, общая рыночная капитализация за год выросла на 7.3%, а с начала года подрастает на 6%.

Есть ли потенциал для роста?

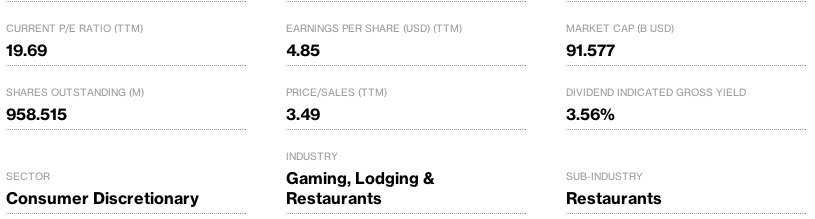

Коэффициент P/E у McDonald’s составляет 21.5, что существенно меньше средней по отрасли – 29.3. В то же время, коэффициент P/Sales составляет соответственно у компании и сектора 3.4 и 2.4, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book у компании составляет 8.05, у сектора – 7.8. Таким образом, по основным мультипликаторам имеется солидный потенциал для роста бумаг эмитента.

Доходность бумаг компании также существенно выше, чем по отрасли. Так, разводненная прибыль на акцию для компании и отрасли составляет соответственно 4.82 доллар и 3.64 доллара, коэффициент прибыльности – 19.6% и 12%. Денежный поток на акцию у компании и отрасли составляет соответственно 6.12 долларов и 5.58 долларов. Таким образом, по сравнительному и мультипликационному анализу, акции эмитента обладают значительным потенциалом для роста – до 25%.

И тем не менее, несмотря на столь позитивные выводы от финансового анализа, динамика финансовых показателей McDonald’s по-прежнему остается негативной, и вероятнее всего в ближайшие кварталы из-за отрицательной разницы курсов валют эта тенденция продолжится. Поэтому однозначно можно сказать, что если менеджменту не удастся переломить этот тренд, то реализация даже части этого потенциала роста ни в среднесрочной, ни даже в долгосрочной перспективе не представляется возможным.