Анализ McDonald's (MCD)Профиль компании

Уже многое было сказано про американский сектор потребления, являющийся основой не только американской, но и глобальной экономики. Благодаря этому, именно в США компании из этого сектора стали крупнейшими в мире. Одной из таких компаний является McDonald's Corporation. Кстати, акции данного эмитента торгуются на Санкт-Петербургской бирже под тикером MCD, поэтому теперь чтобы их купить или продать нет необходимости открывать торговый счет у брокера с непосредственным выходом на американский рынок.

По количеству ресторанов, McDonald’s уступает лишь другой американской компании из этой же сферы – Subway. По состоянию на начало 2015 года общее количество заведений сети превышало 36.25 тыс. ресторанов, а география деятельности – свыше 120 стран по всему миру. При этом бизнес-модель компании предполагает поддержание доли рынка за счет франчайзинга – порядка 80% всех заведений под брендом McDonald’s работают именно по схеме франшизы. Еще одной особенностью бизнес-модели компании является массовость основного продукта – то есть основной доход генерируется за счет не качественного, а количественного подхода. На это в частности указывает низкая производительность труда и рентабельность ключевых показателей бизнеса – выручка на одного человека в среднем не превышает и 60 тыс. долларов, а валовая рентабельность составляет менее 40%.

Однако мировой рынок быстрого питания в последние годы переживает не лучшие времена – после быстрого восстановительного посткризисного роста в 2010-2011 гг. началась стагнация из-за замедления потребительских расходов. Негативное влияние оказывает также и укрепление доллара на мировом валютном рынке, из-за чего в долларовом выражении выручка подобных заведений сокращается. В 2014 году в особенности негативное влияние на выручку валютные колебания оказали на рынках стран СНГ. Из-за этого, доходы McDonald’s с 2011 года фактически стагнируют и это оказывает давление на инвестиционную привлекательность акций.

Чем занимается MacDonald's Corporation?

McDonald’s, как уже было указано выше, работает в ресторанном бизнесе, сегмент – быстрое питание (fast food). Особенностью данного сегмента является крайне невысокая рентабельность бизнеса, что связано с низкой добавленной стоимостью продукции. Из-за этого, даже несмотря на низкие издержки (в частности – связанные с непосредственным изготовлением основной продукции), чистый финансовый результат остается очень низким. В частности, непосредственно у McDonald’s чистая рентабельность составляет менее 18%. Однако количественный подход в данном сегменте рынка является все же самым эффективным – компания является одной из наиболее успешных в мире и ведет свою деятельность с 1940 года. Ключевой элемент такого успеха – схема франчайзинга, благодаря которой удается открыть огромное количество ресторанов по всему миру и при этом основной объем инвестиций привлечь от частных покупателей франшизы.

Основные тренды развития McDonald's

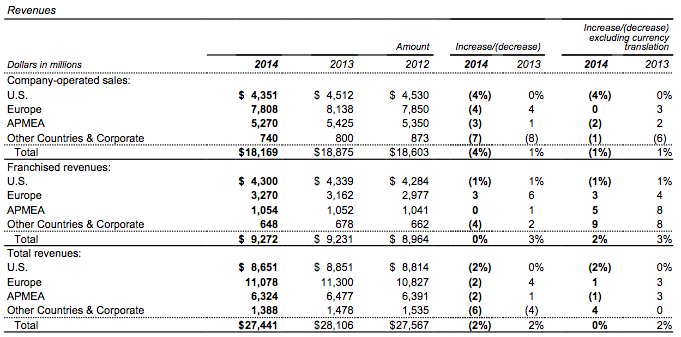

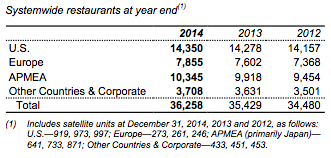

В географическом разрезе наибольшая доля в структуре выручки приходится на европейский рынок – общие доходы достигают 11.08 млрд. долларов по итогам 2014 годом, что на 2% меньше, чем годом ранее. Таким образом, продажи в Европе составляют свыше 40% от общих доходов компании. Второй по значимости рынок – американский, на долю которого приходится 31.5% доходов или порядка 8.65 млрд. долларов, при этом доходы на этом рынке сократились по сравнению с 2013 годом на 2.25%. Наконец, на рынки стран Азиатско-Тихоокеанского региона приходится чуть больше 6.3 млрд. долларов (порядка 23% от выручки), что на 3% меньше, чем годом ранее. Однако количество ресторанов все же больше всего на американском рынке – порядка 14.350 тыс. заведений, против 7.855 тыс. в Европе и 10.345 тыс. в АТР. Таким образом, в разрезе географии европейский рынок является ключевым для компании, поэтому резкое ослабление евро и падение покупательской способности европейцев, вероятнее всего, негативно скажется на финансовых результатах в ближайшие кварталы.

В сегментарном разрезе бизнес McDonald's опирается на два направления – фирменные рестораны и франшиза. В структуре выручки на сегмент франшизы приходится почти 34%, на фирменные заведения – свыше 66%. При этом на франчайзи приходится до 80% от общего количества ресторанов или свыше 28 тыс. Такая диспропорция объясняется с тем, что от собственных заведений компания получает всю выручку и бизнес модель в данном случае является классической для любой ресторанной сети. От франшизы же доходы McDonald’s складываются в виде роялти – процента от прибыли непосредственного владельца заведения за маркетинг и использование бренда. В связи с тем, что в последние годы бизнес у компании развивается не лучшим образом, новый CEO Стивен Истербрук начал проводить ряд мер, по улучшению конъюнктуры финансовых показателей – в частности, увеличение зарплат персоналу ресторанов, контроль за безопасностью закупаемого мяса (в том числе на предмет возможного наличия антибиотиков) и увеличение количества предлагаемых в меню блюд. Однако все эти меры могут быть не по карману владельцам франшиз, поскольку предполагают увеличение издержек, что подрывает основы бизнес-модели быстрого питания и рискует сделать большую часть заведений убыточными.

Финансовые показатели

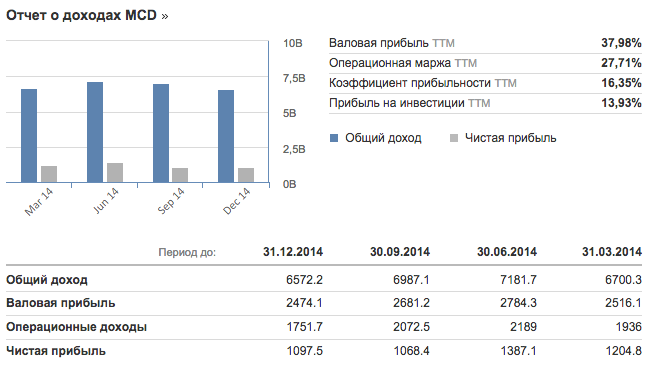

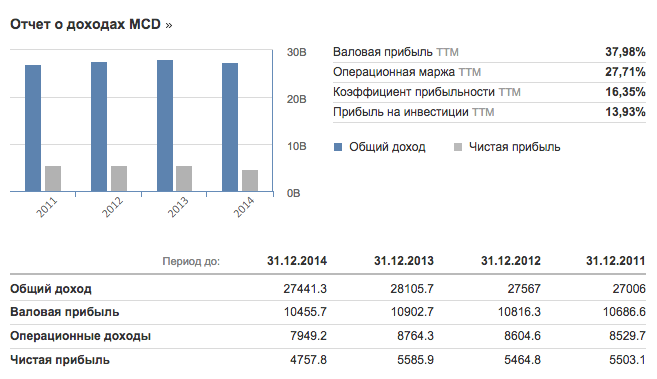

Финансовые результаты McDonald's пока остаются довольно слабыми. За 2014 финансовый год общие доходы составили 27.44 млрд. долларов, что на 2.5% меньше, чем годом ранее. Чистая прибыль сократилась почти на 15% до 4.76 млрд. долларов (в 2013 финансовом году этот показатель достигал почти 5.6 млрд. долларов). При этом в последнем квартале финансовые показатели ускорили падение – выручка снизилась на 11% до 5.96 млрд. долларов, чистая прибыль рухнула на 32.5% – до 811 млн. долларов или порядка 0.84 доллара на акцию. В среднем по выручке результаты оказались примерно на уровне ожиданий рынка, однако по чистой прибыли аналитики ожидали 1.06 доллара. Тем не менее, после публикации отчета акции подскочили на 3%. Инвесторы не стали драматизировать последнюю отчетность компании, поскольку свыше 600 млн. долларов потерь в прибыли были продиктованы разовыми факторами – негативной разницей от курсов валют и списания активов.

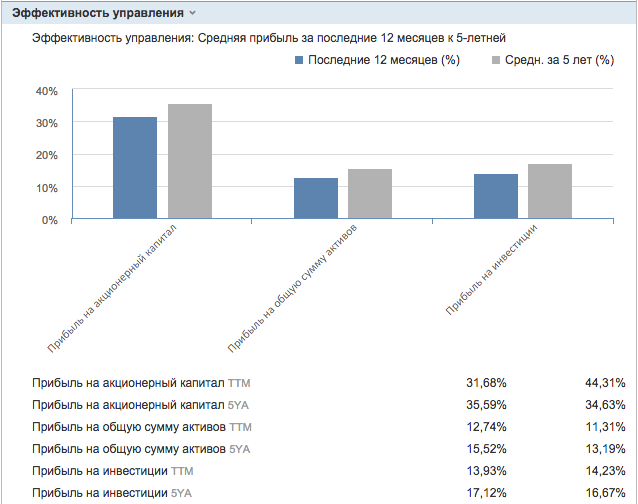

Фундаментальные показатели крайне противоречивые. Долговая нагрузка компании средняя – коэффициент Debt/Equity, определяющий соотношение долга к собственным средствам, составляет 1.25, однако практически весь объем задолженности приходится на долгосрочные обязательства свыше 1 года. При этом у ближайших конкурентов компании долговая нагрузка на порядок выше. В то же время, доходность инвестиций и текущей деятельности ниже, чем по отрасли. Так, рентабельность собственного капитала ROE составляет 32.3%, средняя рентабельность инвестиций ROI достигает 19.2%, а рентабельность активов ROA – 12.4%. Для сравнения – у крупнейшего конкурента в сегменте fast food питания Yum! Brands аналогичные показатели составляют соответственно 50.6%, 23.5% и 11.7%.

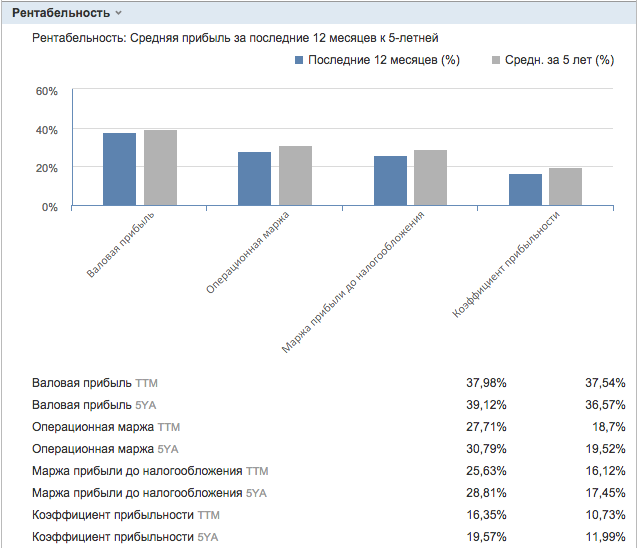

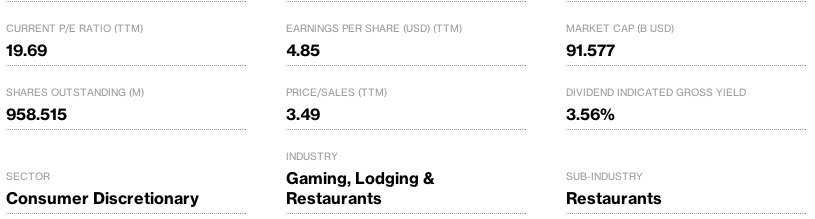

Однако показатели операционной рентабельности значительно лучше, чем у компаний-аналогов. Так, валовая рентабельность за последние 5 лет составляет соответственно у компании и отрасли 39.1% и 36.6%. Операционная маржа достигает 30.8%, в то время как у конкурентов аналогичный показатель составляет лишь 19.5%. По маржинальности разница в пользу McDonald’s еще больше – текущий показатель составляет 25.6%, а за последние 5 лет достигает 28.8% (у компаний-аналогов соответственно 16.1% и 17.45%). При этом, сравнительный доход на акцию компании и отрасли составляет соответственно 27.08 долларов и 42.04 доллара, однако базовая прибыль на акцию – 4.85 и 3.68 доллара на акцию. В совокупности эти данные указывают на более эффективную финансовую политику менеджмента, что является непосредственным преимуществом в инвестиционной привлекательности.

И все же в глобальном плане, акции компании перестали расти с конца 2011 года. За год бумаги эмитента просели почти на 3.5%, но с начала текущего года наблюдается рост в пределах 4% - до уровня 95.50 долларов. Для сравнения – в целом в секторе Restaurants из индекса S&P500, в котором и торгуются бумаги эмитента, общая рыночная капитализация за год выросла на 7.3%, а с начала года подрастает на 6%.

Есть ли потенциал для роста?

Коэффициент P/E у McDonald’s составляет 21.5, что существенно меньше средней по отрасли – 29.3. В то же время, коэффициент P/Sales составляет соответственно у компании и сектора 3.4 и 2.4, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book у компании составляет 8.05, у сектора – 7.8. Таким образом, по основным мультипликаторам имеется солидный потенциал для роста бумаг эмитента.

Доходность бумаг компании также существенно выше, чем по отрасли. Так, разводненная прибыль на акцию для компании и отрасли составляет соответственно 4.82 доллар и 3.64 доллара, коэффициент прибыльности – 19.6% и 12%. Денежный поток на акцию у компании и отрасли составляет соответственно 6.12 долларов и 5.58 долларов. Таким образом, по сравнительному и мультипликационному анализу, акции эмитента обладают значительным потенциалом для роста – до 25%.

И тем не менее, несмотря на столь позитивные выводы от финансового анализа, динамика финансовых показателей McDonald’s по-прежнему остается негативной, и вероятнее всего в ближайшие кварталы из-за отрицательной разницы курсов валют эта тенденция продолжится. Поэтому однозначно можно сказать, что если менеджменту не удастся переломить этот тренд, то реализация даже части этого потенциала роста ни в среднесрочной, ни даже в долгосрочной перспективе не представляется возможным.

источник: http://utmagazine.ru/posts/10185-analiz-macdonalds-mcd

UnitedTraders, опубликовал запись 1 десятилетие назад.

С момента публикации зафиксировано 8413 просмотров.

Сейчас эту запись просматривает 1 незарегистрированный пользователь.

|

|

Добавить фото

Добавить фото Добавить файл

Добавить файл

1 десятилетие назад

1 десятилетие назад